台灣與美國遺產稅有什麼不同?免稅額、稅率、適用對象全解析

本文將說明台灣人繼承美國資產時,因兩地稅制差異(包含稅率、免稅額、贈與稅連動及非美國人限制)所面臨的挑戰,並解析常見誤解與節稅重點。

一、美國遺產稅怎麼課?非美國人也會被課稅嗎?

1. 美國遺產稅

(1). 免稅額(Estate Tax Exemption)

- 美國公民、美國永久居民、及美國稅務居民可享受美國終身免稅額(US Lifetime Gift Tax Exemption)為 1,399萬美元(約台幣4億1,970萬元,每年免稅額會隨通貨膨脹調整)。

- 非美國公民、非美國永久居民、非美國稅務居民者,遺產稅免稅額大幅降低,僅有6萬美元(約台幣180萬元)的額度。這表示非美籍人士在美國境內持有的有型及無型資產(如房地產、股票、現金)超過6萬美元時,可能就面臨聯邦遺產稅。特別注意,美國對非美籍人士的遺產稅課徵範圍只限於其在美國境內的資產,美國境外資產不在稅徵範圍內。

遺產稅負 (Estate tax liability)總額低於免稅額時,不需繳納聯邦遺產稅。超過免稅額的部分,適用最高 40% 的累進稅率。

換言之,遺產超過免稅額的部分會被課稅,最高稅率可達 40%(稅率是累進的,不是單一稅率40%)。

(2). 稅率級距表

針對「超過美國終身免稅額」部分的遺產分段課稅。

| 超過免稅額的累積遺產淨額(美元) | 適用稅率 |

|---|---|

| $0 ~ $10,000 | 18% |

| $10,001 ~ $20,000 | 20% |

| $20,001 ~ $40,000 | 22% |

| $40,001 ~ $60,000 | 24% |

| $60,001 ~ $80,000 | 26% |

| $80,001 ~ $100,000 | 28% |

| $100,001 ~ $150,000 | 30% |

| $150,001 ~ $250,000 | 32% |

| $250,001 ~ $500,000 | 34% |

| $500,001 ~ $750,000 | 37% |

| $750,001 以上 | 40% |

二、台灣遺產稅怎麼課?

1. 免稅額

一般免稅額:新台幣 1,333 萬元 (約美金44萬美元)。

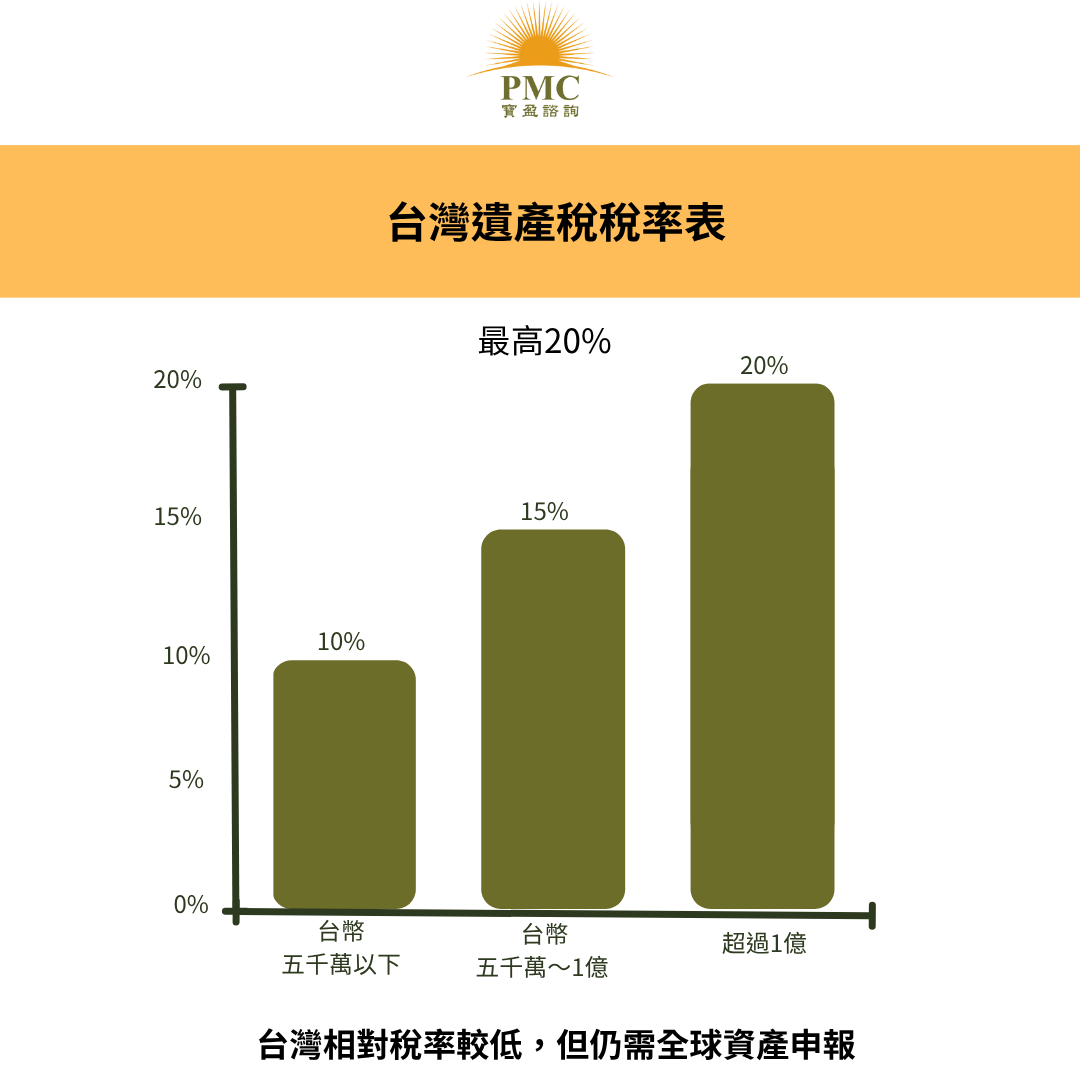

2. 台灣遺產稅級距表

繼承承發生日(死亡日)在98年1月23日以後至106年5月11日(含),適用單一稅率10﹪:應納遺產稅額=遺產淨額x10%。

繼承發生日(死亡日)在106年5月12日至113年12月31日,適用:

| 遺產淨額(元) | 稅率(%) | 累進差額(元) |

|---|---|---|

| 50,000,000以下 | 10 | 0 |

| 50,000,001-100,000,000 | 15 | 2,500,000 |

| 100,000,001以上 | 20 | 7,50,0000 |

3. 繼承發生日(死亡日)在114年1月1日以後,適用:

| 遺產淨額(元) | 稅率(%) | 累進差額(元) |

|---|---|---|

| 56,210,000以下 | 10 | 0 |

| 56,210,001-112,420,000 | 15 | 2,810,500 |

| 112,420,001以上 | 20 | 8,431,500 |

三、美國遺產稅 vs.台灣遺產稅

1. 適用情況: 課稅範圍與標的

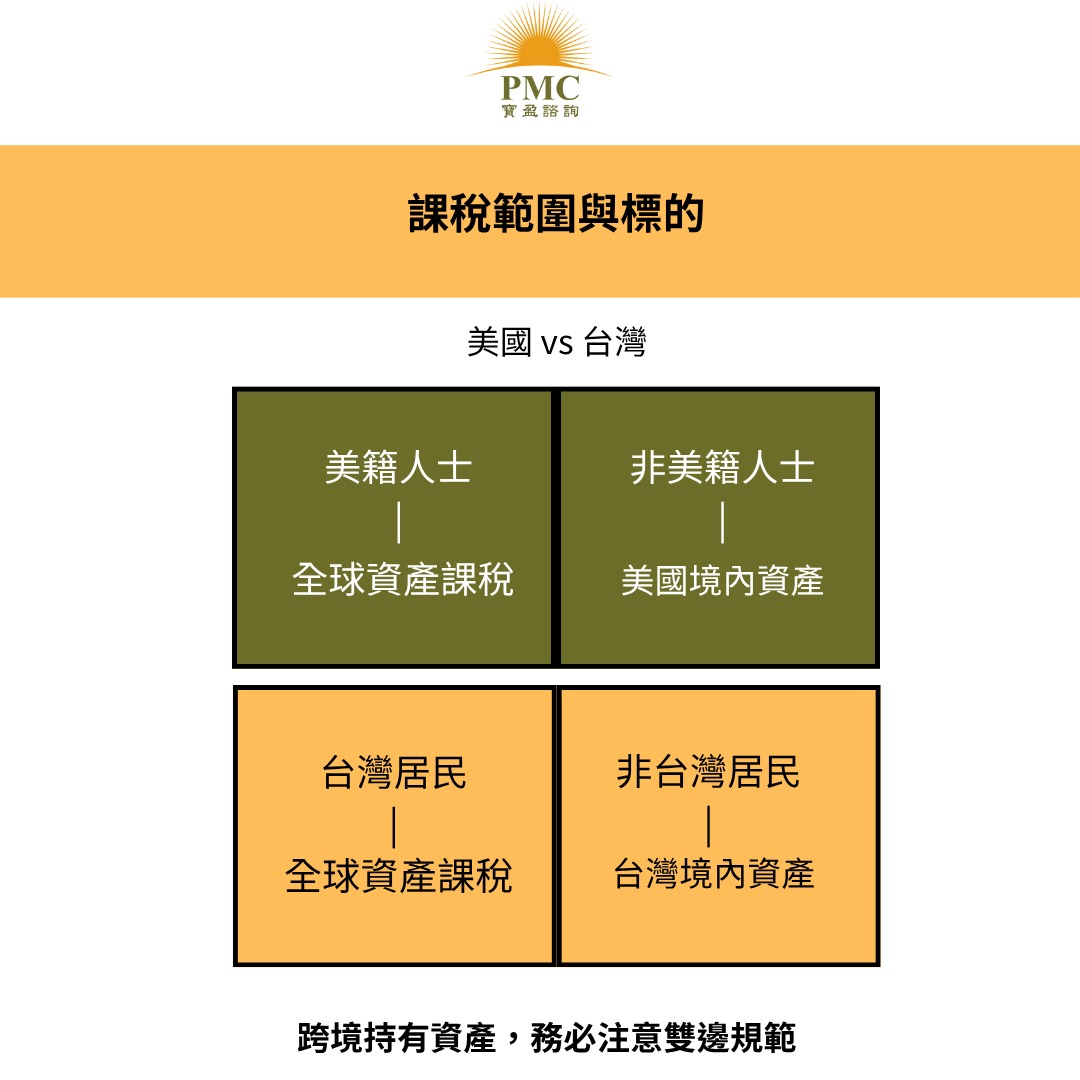

(1) 美國遺產稅適用情況

美籍人士(美國公民、美國永久居民與美國稅務居民): 全球資產(不論有型、無型資產)皆是遺產稅課徵標的。

非美籍人士(非美國公民、非美國永久居民、非美國稅務居民): 僅對位於美國境內的有型及無型資產課稅。

針對美國遺產稅而言,「居民」與「非居民」的定義取決於 “意圖”,有別於美國所得稅對「居民」與「非居民」的認定。美國所得稅上,對「居民」的判斷是依據「實質居留測試(Substantial Presence Test)」。然而,美國遺產稅上,對「居民」的判斷是依據納稅義務人是否有意圖居留在美國境內。稅法預設,所有納稅義務者都有意圖居留在美國境內,除非納稅義務者實質遷移至美國境外。

換言之,美國遺產稅對居民的定義相較於美國所得稅更為廣泛; 更多人可能會被課徵美國遺產稅。

(2) 台灣遺產稅適用情況

若被繼承者為中華民國國民並且 “經常居住境內者” (設戶籍或在台灣境內一年居住超過183天): 全球資產皆須申報遺產稅。

若被繼承者為中華民國國民,但非 “經常居住境內者” (未設戶籍或未在台灣境內一年居住超過183天): 僅課徵台灣境內遺產。

若被繼承者為非台灣籍: 僅課徵台灣境內遺產。

2. 遺產計算方式

(1). 美國

一般而言,美國所有遺產以被繼承者死亡日之市值計算。

(2). 台灣

一般而言,針對不動產,台灣以被繼承者死亡日之土地公告現值及房屋評定價值。針對上市公司股票,死亡日收盤價。針對未上市公司股票,淨值。

3. 遺產稅與贈與稅的關係(終身免稅額共用/不共用)

(1). 美國

贈與稅與遺產稅共用終身免稅額,超過部分需繳稅。但每年每人可享有年度贈與免稅額約1.9萬美元(約台幣57萬元)(2025年數據,每年會依通貨膨脹做調整),此年度贈與額不計入終身免稅額,不影響未來遺產稅免稅額。若未提前利用年度贈與免稅額,過世時財產將全數併入遺產計算課稅。

另外,若夫妻倆人都是美國公民身份,先過世的配偶未用完的終身免稅額可讓後過世的配偶使用;產生稅務遞延效果。

(2). 台灣

遺產稅與贈與稅是分開計算,不共用免稅額。贈與稅有每年免稅額及累積贈與額計算,遺產稅另依遺產淨額課稅。

4. 美國資產常見議題

(1). 受贈人身份與美國贈與稅影響

受贈人是否為美國人不影響美國贈與稅的徵收,贈與稅是由贈與人負擔。但海外親屬收受贈與後,如涉及未來資產回美國或美國稅務居民身份,可能有其他稅務義務。反之,若美國公民、美國綠卡持有者或美國稅務居民受贈於非美籍人士,仍有申報義務。若不申報,將面臨嚴重罰則。

(2). 節稅效果與風險

某些生前贈與可減少未來遺產稅課稅基礎,達到節稅效果。但生前贈與會讓贈與人失去控制權,同時也須評估受贈人取得受贈或遺產的成本及未來出售可能衍生出的所得稅。資產傳承需謹慎評估。

四、台灣人面對雙重贈與、遺產稅,該怎麼規劃?

1. 跨國稅務衝突(同一資產課雙稅?)

(1). 如何避免或減輕雙重課稅?

- 稅務協定:台美目前沒有遺產稅雙重租稅協定。實務上,遺產稅可能避免台美雙重課稅但贈與稅不行。

- 資產規劃:透過美國信託、身份國籍或生前贈與等方式,調整資產歸屬與時機,降低稅負。

- 專業規劃:跨國遺產規劃需專業稅務與法律顧問協助,避免違法且得到節稅最大化。

(2). 實務常見問題

被繼承人未完整申報海外資產,導致雙邊稅務爭議。因為稅法不同,申報文件與程序繁複。受贈人、繼承人所在地不同,申報義務和責任不一。

2. 節稅策略

(1). 提前移轉資產(生前贈與)

針對美國公民、美國綠卡持有人與美國稅務居民: 可利用年度免稅額分批贈與,減少未來遺產規模。早期分散贈與可降低遺產稅基礎。

(2). 設立信託(Trust Arrangement)

利用美國信託安排資產所有權,根據信託類型不同,達到減少或避免遺產稅。特別強調,非美籍人士也可以在美國設立信託。根據寶盈諮詢實務經驗,非美籍人士在美國設立信託有效達到資產保全 (例: 離婚或繼承) + 節稅效果。

特別是不可撤銷信託(Irrevocable Trust),可將資產從個人遺產中移除,降低遺產稅基礎。但信託設立及管理需符合法規,且複雜度較高。

3. 其它常見問題

Q1. 台灣人繼承美國股票需要繳哪些稅?

A.

美國稅務:美國遺產稅

美國對台灣人擁有的美國境內資產課徵遺產稅,包括由美國公司發行的股票(如蘋果、微軟、特斯拉等)。

免稅額度很低:僅為 6萬美元(和美國公民的千萬級免稅額不同)。

超過6萬美元部分,最高稅率可達 40%。

台灣稅務:台灣遺產稅(繼承外國資產)

台灣對於台灣稅務居民的全球資產課徵遺產稅,包括海外資產如美國股票。

台灣遺產稅免稅額為台幣1,333萬。超過部分,最高稅率可達 20%。

Q2. 如何避免重複課稅?

A. 台灣與美國沒有租稅協定(Tax Treaty),所以可能會遇到「雙重課稅」的情況。

不過,台灣《遺產及贈與稅法》規定,對已在國外繳納遺產稅的部分,可以抵減在台灣要繳的稅額(有限度的抵免,需提供證明文件)。

實務處理建議:

美國稅務申報-若有遺產稅,需向美國 IRS 提出遺產申報(Form 706-NA)繳納美國遺產稅並提供相關轉移文件否則券商不放行遺產。

台灣稅務申報-向台灣國稅局申報遺產稅,包括美國股票,可申請抵減已繳納的美國遺產稅(提供 IRS 稅單)。

Q3. 為什麼「人在台灣」也要報美國遺產稅?

A. 因為美國遺產稅是根據資產的位置(Situs),不是根據繼承人是否住在美國境內。

若死者在過世時擁有美國股票,即使他一輩子沒去過美國,只要資產是「美國資產」,仍須申報並可能繳稅。

所以,台灣人過世後留下的美國股票,是需要向美國 IRS 報遺產稅的。

Q4. 需要做哪些事?

A. 如果你是繼承人,你需要:

- 查看過世親人的遺產清單:是否包含美國境內資產?價值是否超過 $60,000美元?

- 評估是否達到報稅門檻,過世當時,美國遺產稅負總額 > $60,000 美元,就需繳納美國遺產稅。用 IRS 的 Form 706-NA 來申報

- 遞交報表與繳稅。申報期限一般是自過世日起 9 個月內,可申請 6 個月的延長(Form 4768)。

- 取得 IRS 的「轉讓證明」(Transfer Certificate)或法院判決移轉許可 (Court Approving Final Distribution),美國券商通常會要求這個證明文件,才會放行股票或資金。

Q4. 如果不申報會怎樣?

A.

- 股票會卡住:美國券商(如 E*TRADE、Fidelity、TD Ameritrade)會要求 IRS 出具的「轉讓證明」或法院判決的移轉許可才會讓繼承者移轉股票或賣出。

- 無法提領資產:資產可能會被凍結,直到完成報稅手續。

- 利息與罰金:逾期申報或繳稅會產生利息和罰款。